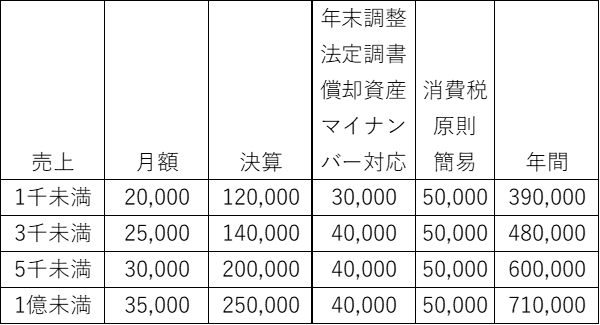

対面個人料金表(税抜)

※年末調整は、従業員が10名を超える場合には、1名当たり3,000円追加となります。

2.消費税申告報酬

(消費税の納税義務のあるお客さまの場合)

本則課税の場合:50,000円 軽減税率対応:50,000円 インボイス対応:月額5,000円

簡易課税の場合:50,000円

消費税還付額が100万円を超える還付申請手続き:50,000円

消費税課税事業者選択届出書の提出及び課税期間管理:30,000円

3 .事業種目の追加及び突発的な所得が発生した場合

例)建設業(主)のほか、不動産賃貸業を始めた等、2種以上の事業がある場合:全ての事業を合算した売上規模で顧問料の基礎とする。決算料については売上規模に応じた決算料の1.5倍の金額とする。

突発的な所得とは、譲渡所得、雑所得(年金除く)、一時所得等をいい、通常はその年限りの申告で終了する。

譲渡所得は下記

雑所得・一時所得:20,000円

上記金額を決算料に加算する。

4.譲渡所得

①基本報酬(1取引単位)

売却金額 報酬額

1,000万円以下 80,000円

3,000万円以下 100,000円

5,000万円以下 120,000円

8,000万円以下 150,000円

1億円以下 180,000円

* 以下売却金額が1000万円増えるごとに、1万円加算する。

(例:売却価格1億5千万円の場合⇒報酬額230,000円)

②加算報酬:下記の特例を適用した場合2万円加算する。

譲渡の種類とその特別控除額は、次のとおりです。

(1)公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

(2)マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

(被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例)

(3)特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

(4)特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

(5)平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

(6)農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

(7)低未利用土地等を売った場合の100万円の特別控除の特例

5.お客様からの領収書等の提出が遅れた場合のご対応

・1月から6月の資料→7月末までにご提出

・7月から9月の資料→10月末までにご提出

・10月から12月の資料→1月末までにご提出していただきます。

上記のスケジュールに資料の提出がない場合 期限後申告となります。

上記で、期限内申告行う料金 別途 100,000円

以上弊所の標準料金表(消費税抜き)となります。

なお、あくまで標準の料金ですので、内容の難易度・分量により若干の報酬の増減があります。

この金額での契約を約束するものではありません。必ず事前相談の上、報酬を決定します。